krfacts Ausgabe Dezember 2023 Gesetzliche Neuerungen 2024

Mit dem Beginn eines jeden neuen Jahres treten zahlreiche neue Gesetze und Verordnungen in Kraft oder werden geändert. Die Navigation durch diese Regelwerke wird zunehmend anspruchsvoller. Deshalb haben wir für Sie die wichtigsten Änderungen für das kommende Jahr zusammengefasst.

Reform AHV 21

Am 25. September 2022 hat das Schweizer Stimmvolk die Reform zur Stabilisierung der Alters- und Hinterlassenenversicherung (AHV) angenommen. Die Reform, welche per 1. Januar 2024 in Kraft tritt, beinhaltet zum einen eine Änderung des AHV-Gesetzes, zum anderen den Bundesbeschluss über die Zusatzfinanzierung der AHV durch eine Erhöhung der Mehrwertsteuer (MWST).

Änderung des AHV-Gesetzes

Im Zentrum der Revision steht die Erhöhung des ordentlichen Rentenalters (neu: Referenzalter) der Frauen und damit die Vereinheitlichung des Referenzalters von Frauen und Männern. Das Referenzalter entspricht dem Alter, indem die AHV-Rente ohne Abzüge oder Zuschläge bezogen werden kann. Dieses wird in vier Schritten von 64 auf 65 Jahre erhöht. Mit Inkrafttreten am 1. Januar 2024 steigt das Referenzalter der Frauen am 1. Januar 2025 erstmals um drei Monate, also auf 64 Jahre und drei Monate. Als erste betroffen sind somit die Frauen des Jahrgangs 1961. In einem zweiten Schritt sind es die Frauen des Jahrgangs 1962; für sie beträgt das Referenzalter 64 Jahre und sechs Monate, für den Jahrgang 1963 anschliessend 64 Jahre und neun Monate und ab Jahrgang 1964 schliesslich 65 Jahre. Ab Anfang 2028 gilt für alle das Referenzalter 65. Zugunsten der Frauen der Jahrgänge 1961 bis 1969 sieht das Gesetz Kompensationsmassnahmen vor. Die schrittweise Erhöhung des Referenzalters gilt analog auch für die berufliche Vorsorge.

Des Weiteren ist der Zeitpunkt des Rentenbezugs aus der AHV flexibler wählbar. Wie bis anhin kann die AHV-Rente frühestens zwei Jahre vor Erreichen des Referenzalters bezogen und für maximal fünf Jahre aufgeschoben werden. Neu ist jedoch ein Vorbezug oder Aufschub auch monatsweise möglich, nicht mehr nur in ganzen Jahren. Zudem ist neuerdings auch ein Teilbezug der Altersrente möglich, wobei mindestens 20% und höchstens 80% der vollen Rente bezogen und der Rest aufgeschoben werden kann. Dies soll den schrittweisen Übergang in den Ruhestand erleichtern.

Schliesslich hat wie bisher jede Person AHV-Beiträge zu leisten, die über das Referenzalter hinaus arbeitet und mehr als den Freibetrag (2023: CHF 1’400 pro Monat) verdient. Diese Beiträge führen gegenwärtig nicht zu einer höheren Rente. Künftig werden die geleisteten AHV-Beiträge nach dem Alter 65 bei der Rentenberechnung ebenfalls berücksichtigt, wodurch Beitragslücken geschlossen werden können. Auch ein freiwilliger Verzicht auf den Freibetrag ist möglich. Wer jedoch die maximale AHV-Altersrente bereits erreicht hat, kann diese nicht weiter erhöhen.

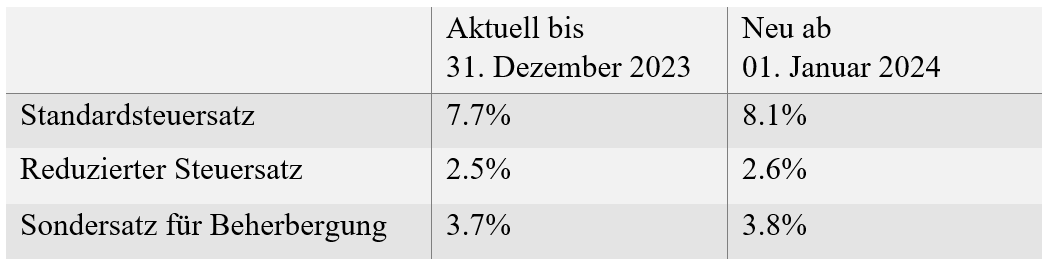

Erhöhung der MWST

Um das Defizit des schweizerischen Rentensystems zu beseitigen, wurde unter anderem die Erhöhung der Mehrwertsteuersätze wie folgt beschlossen:

Die Mehrwertsteuerschuld entsteht weiterhin unabhängig vom anzuwendenden Steuersatz im Zeitpunkt der Rechnungsstellung bzw. mit vorgängigem Zahlungseingang. Stichtag für den anwendbaren Steuersatz ist allerdings nicht das Rechnungsdatum oder das Datum des Zahlungseinganges, sondern der Zeitpunkt oder der Zeitraum der Leistungserbringung. Nach dem 1. Januar 2024 können also problemlos Rechnungen mit Leistungszeitpunkt/-zeitraum 2023 oder früher mit den alten Steuersätzen gestellt werden. Gleiches gilt beispielsweise auch bei der Ausbuchung nicht mehr durchsetzbarer Forderungen für Leistungen, die vor dem 1. Januar 2024 erbracht wurden. In diesem Sinne besteht keine Frist, nach deren Verpassen die alten Steuersätze auf Rechnungen nicht mehr verwendet werden dürfen.

Neues Stiftungsrecht

Nach knapp sieben Jahren Debatte beschloss das Parlament am 17. Dezember 2021 das revidierte Stiftungsrecht. Ab dem 1. Januar 2024 werden erstens die Stifterrechte erweitert. Bisher hatte der Stifter im Rahmen von Art. 86a ZGB nur die Möglichkeit, den Zweck der Stiftung zu ändern, sofern er sich dies vorbehalten hatte. Künftig wird zusätzlich zum Zweckänderungsvorbehalt ein Organisationsänderungsvorbehalt geschaffen. Zweitens werden die Voraussetzungen für unwesentliche Änderungen der Stiftungsurkunde gelockert. Unwesentliche Änderungen der Stiftungsurkunde sind neu möglich, sofern dies aus sachlichen Gründen als gerechtfertigt erscheint und keine Rechte Dritter beeinträchtigt (Art. 86b nZGB). Damit müssen diese nicht mehr aus triftigen sachlichen Gründen als geboten erscheinen. Drittens wird klargestellt, dass Änderungen der Stiftungsurkunde nach den Art. 85–86b (Änderung der Organisation, Änderung des Zwecks, Unwesentliche Änderungen der Stiftungsurkunde), die von der zuständigen Bundes- oder Kantonsbehörde oder Aufsichtsbehörde verfügt werden, keiner öffentlichen Beurkundung bedürfen. Viertens und letztens wird die Stiftungsaufsichtsbeschwerde in Art. 84 Abs. 3 nZGB kodifiziert. Demnach können Begünstigte oder Gläubiger der Stiftung, der Stifter, Zustifter und ehemalige und aktuelle Stiftungsratsmitglieder, welche ein Interesse daran haben, dass die Verwaltung der Stiftung mit Gesetz und Stiftungsurkunde in Einklang steht, gegen Handlungen und Unterlassungen der Stiftungsorgane Beschwerde bei der Aufsichtsbehörde erheben. Mit der abschliessenden Liste von beschwerdeberechtigten Personen wird die gegenwärtige Problematik rund um das Beschwerderecht beendet.

Aufhebung der Industriezölle

Der Bundesrat entschied in seiner Sitzung vom 2. Februar 2022, die Aufhebung der Industriezölle per 1. Januar 2024 in Kraft zu setzen. Als Industrieprodukte gelten in der Schweiz alle Güter mit Ausnahme der Agrarprodukte (inkl. landwirtschaftliche Verarbeitungsprodukte und Futtermittel) und der Fischereierzeugnisse. Damit fallen für diese Produkte ab dem neuen Jahr bei der Einfuhr in die Schweiz keine Zölle mehr an.

Die Aufhebung der Industriezölle ist Bestandteil eines Massnahmenpakets mit dem Ziel, die Handelshemmnisse der Schweiz zu reduzieren. Während früher die heimische Industrie durch Zölle vor der ausländischen Konkurrenz geschützt werden sollte, verteuern diese heute die Beschaffung von Vormaterialien aus dem Ausland. Dank dem Wegfall der Zollabgaben und den damit einhergehenden administrativen Erleichterungen bei den Zollverfahren profitieren Unternehmen in der Schweiz von günstigeren Vorleistungen und können damit ihre Produktionskosten senken.

Neue Regulierung der Versicherungsvermittlung

Des Weiteren ist die neue Regulierung der Versicherungsvermittlung ab dem 1. Januar 2024 zu erwähnen. Dann tritt nämlich das revidierte Versicherungsaufsichtsgesetz (VAG) und die revidierte Aufsichtsverordnung (AVO) in Kraft. Mit der neuen Regulierung kommen einige neue Pflichten auf die Versicherungsvermittler zu und es gelten strengere Kriterien für die Unterstellung der Vermittler unter die Aufsicht der FINMA. So haben Versicherungsvermittler neu Informations-, Offenlegungs- und Berichterstattungspflichten sowie die Pflicht, angemessene organisatorische Vorkehrungen zur Vermeidung von Interessenskonflikten im Rahmen ihrer Vermittlertätigkeit zu treffen. Zudem müssen der Aufsichtsbehörde Aus- und Weiterbildungsnachweise vorgelegt werden. Künftig gilt auch eine klare Unterscheidung zwischen den gebundenen, in einem Treueverhältnis zu einem Versicherungsunternehmer stehenden und einem ungebundenen, in einem Treueverhältnis zu ihrem Kunden stehenden Versicherungsvermittler. Insbesondere gilt für ungebundene Versicherungsvermittler höhere Anforderungen an die Registrierungspflicht.

Die neue Rechtslage soll dazu beitragen, dass unabhängige Versicherungsvermittler eine höhere Qualität in ihrer Beratung bieten können und Kunden besser geschützt werden. An alle Versicherungsvermittler: Werden Sie aktiv! Es wird dringend empfohlen, sich mit den neuen Anforderungen vertraut zu machen und diese sorgfältig zu prüfen.

Anpassung bei der Bemessung des Invaliditätsgrades

Per 1. Januar 2024 tritt sodann auch eine Änderung der Verordnung über die Invalidenversicherung (IVV) in Kraft, wodurch die Bemessung des Invaliditätsgrades von Versicherten, bei welchen kein Vergleich des effektiven Einkommens vor und nach der Invalidität möglich ist, verbessert werden soll. Die bisher angewendeten hypothetischen Löhne, die als zu hoch kritisiert wurden, werden um einen Pauschalabzug von 10% reduziert, um den Einschränkungen auf dem Arbeitsmarkt Rechnung zu tragen. Diese Anpassung hat höhere IV-Renten und vermehrte Umschulungen zur Folge.

Neuerungen im Kindes- und Erwachsenenschutzrecht

Zum einen hat die Kindes- und Erwachsenenschutzbehörde (KESB) durch Änderung des Zivilgesetzbuches (ZGB) ab 1. Januar 2024 nicht mehr nur das Zivilstandesamt zu informieren, wenn eine von ihr angeordnete Massnahme die Handlungsfähigkeit einer Person einschränkt. Darüber hinaus hat sie künftig auch die Pflicht, je nach Art der Massnahme auch das Betreibungsamt, die Ausweisbehörde oder das Grundbuchamt sowie die Wohnsitzgemeinde darüber zu informieren. Zum anderen wird durch die revidierte Verordnung über die Vermögensverwaltung im Rahmen einer Beistandschaft oder Vormundschaft (VBVV) die Vermögensverwaltung bei Kindes- und Erwachsenenschutzmassnahmen präziser und praxistauglicher geregelt, indem Zuständigkeiten klarer festgelegt, offenen Begriffe konkretisiert und einzelne Bestimmungen ausgeführt werden. Zudem werden die zulässigen Anlagemöglichkeiten entsprechend den unterschiedlichen Bedürfnissen erweitert.

Taggelder für den hinterlassenen Elternteil

Der Tod eines Elternteils unmittelbar nach der Geburt ist für die Familie und das Neugeborene ein schwerer Schicksalsschlag. Mit Inkrafttreten von Änderungen des Erwerbsersatzgesetzes (EOG) per 1. Januar 2024 hat der überlebende Elternteil in solchen Fällen künftig Anspruch auf einen längeren Mutterschafts- beziehungsweise Vaterschaftsurlaubs.

Änderungen der Strafprozessordnung

Abschliessend sind auf die vom Parlament im Juni 2022 beschlossenen zahlreichen Änderungen der Strafprozessordnung (StPO), welche per 01. Januar 2024 in Kraft treten, hinzuweisen. Durch punktuelle Änderungen soll die Praxistauglichkeit der seit Anfang 2011 geltenden StPO verbessert werden. Beispielsweise muss die Staatsanwaltschaft in einem Strafbefehlsverfahren die beschuldigte Person künftig immer einvernehmen, wenn zu erwarten ist, dass der Strafbefehl eine zu verbüssende Freiheitsstrafe zur Folge haben wird. Weiter kann die Staatsanwaltschaft im Strafbefehlsverfahren neu auch über Zivilforderungen bis zum Betrag von CHF 30'000.00 entscheiden, wenn deren Beurteilung ohne weitere Beweiserhebungen möglich ist. Im Bereich der Opferrechte wird das Recht des Opfers auf Information ausgeweitet. Im Bereich der Entsiegelung von Aufzeichnungen oder Gegenständen regelt die StPO neu das Verfahren genauer und legt Fristen fest mit dem Ziel, das Entsiegelungsverfahren zu verkürzen und damit zu einer Beschleunigung insbesondere komplexer Strafverfahren beizutragen.